Articolo Blog

‹ E-commerce

Buy Now, Pay Later: il futuro del commercio?

17/08/2022

Siamo oltre la metà del 2022 e possiamo affermarlo con sicurezza: le piattaforme buy now pay later (BNPL) hanno spinto sempre più utenti ad acquistare online e hanno aumentato il conversion rate degli eCommerce. Ma di cosa si tratta nello specifico? Inglesismi a parte, ora lo vediamo insieme e siamo sicuri che questa logica ti risulterà estremamente familiare.

Entrambe le soluzioni sopracitate offrono quindi ai merchant un modo per ottenere più clienti in maniera estremamente semplice e a basso rischio visto che entrambi pagano loro alla conferma dell’acquisto. Altro vantaggio è per esempio la possibilità di integrazione con numerose piattaforma che incentiva maggiormente i commercianti a scegliere di affidarsi ad un servizio del genere.

Buy Now Pay Later: di cosa stiamo parlando?

Con BNPL si intende quella particolare forma di pagamento rateale che non prevede interessi per importi ridotti. È ormai super popolare, soprattutto tra i giovani che in questo modo possono accedere a servizi e/o prodotti che altrimenti avrebbero un costo superiore alle loro possibilità.

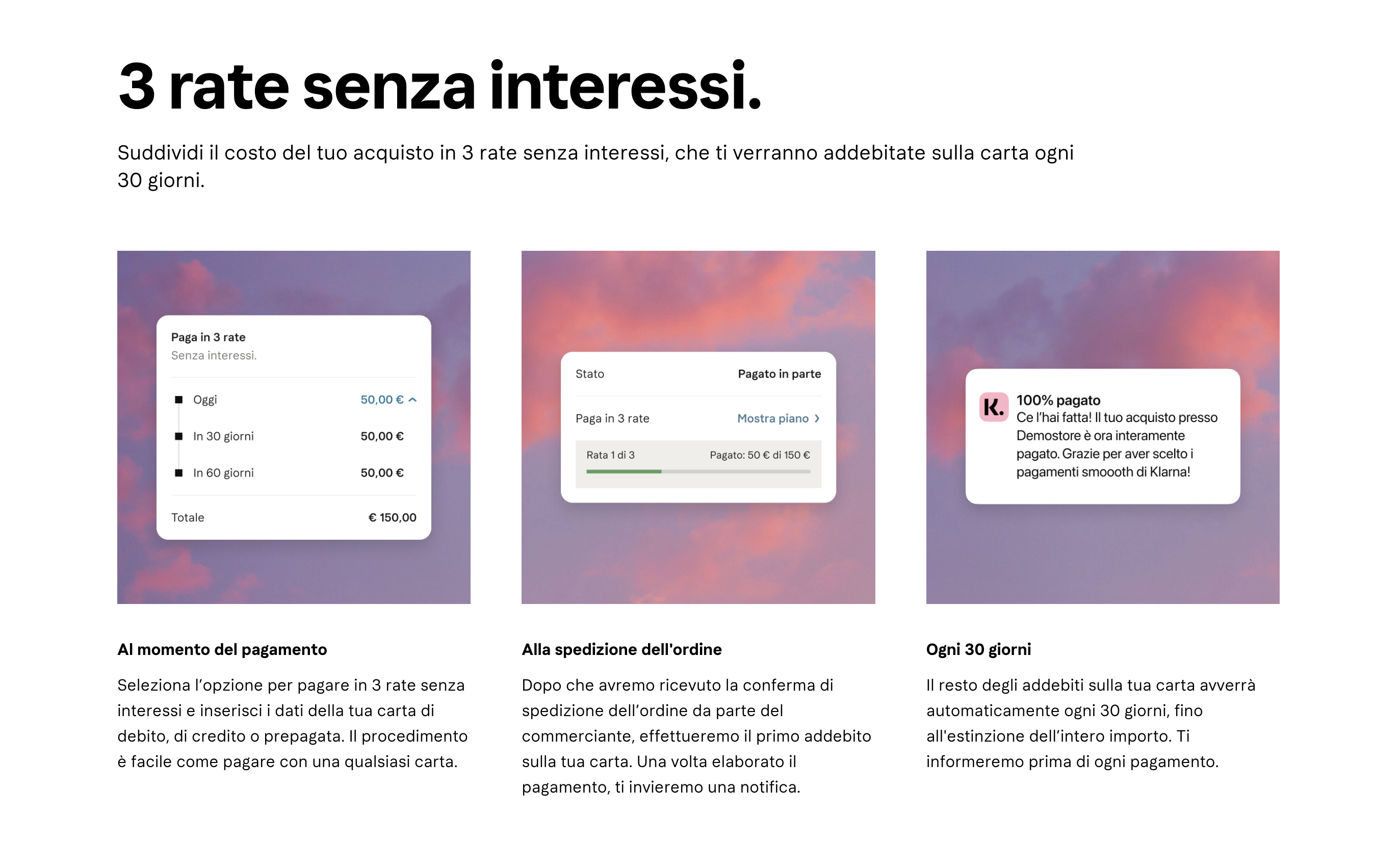

Il fornitore dei pagamenti stringe un accordo con lo store online e si assume il pagamento anticipato dell’interno importo dell’ordine. L’utente, in seguito, pagherà quell’importo al fornitore in maniera dilazionata. Questo sistema ha indiscutibili vantaggi sia per i consumatori che per i merchant: i primi, possono compiere acquisti senza gravare sul proprio portafogli e i secondi evitano di conseguenza i carrelli abbandonati e fidelizza i clienti.In Europa il mercato è dominato da Klarna, una fintech svedese nata nel 2005 con l’obiettivo di semplificare lo shopping online. In Italia e Regno Unito offre il Pay in 3, una metodologia di pagamento che permette al cliente di acquistare i propri prodotti preferiti in tre comode rate senza interessi. Ti registri su Klarna, inserisci una carta a te intestata ed il gioco è fatto: il primo pagamento avviene alla conferma dell’ordine da parte del merchant e gli altri ogni 30 giorni.

Fonte klarna.com

Ma come non nominare il nostro unicorno nazionale, Scalapay e il suo recente ingresso nel circuito di pagamento di Shopify. Anche qui il servizio offerto si compone di tre rate con zero interessi per i clienti. Recenti studi hanno evidenziato come per il merchant il carrello medio sia aumentato di circa il 48% e il tasso di conversione si attesta intorno all’11%.

Fonte scalapay.com

Entrambe le soluzioni sopracitate offrono quindi ai merchant un modo per ottenere più clienti in maniera estremamente semplice e a basso rischio visto che entrambi pagano loro alla conferma dell’acquisto. Altro vantaggio è per esempio la possibilità di integrazione con numerose piattaforma che incentiva maggiormente i commercianti a scegliere di affidarsi ad un servizio del genere.

Luci ed ombre del BNPL

Sicuramente già a primo impatto è chiaro come una soluzione del genere sia immediatamente sinonimo di flessibilità e convenienza. La possibilità di dilazionare un pagamento è sicuramente un incentivo all’acquisto e rende così i consumatori più propensi alla finalizzazione di esso almeno fino a due volte in più rispetto a prima.

In Italia questa tipologia di servizio è arrivata più tardi rispetto al resto d’Europa, ma la sua diffusione è stata favorita dalla pandemia e dall’accesso al commercio online anche da parte di chi prima non ne aveva nemmeno sentito parlare.

Ovviamente il target principale è composto da Millennial (nati tra il 1980 e il 1996) e Gen Z (nati tra il 1997 e il 2010). Sono entrambi nativi digitali che magari acquistano oggetti, strumenti ed accessori al di sopra delle loro possibilità economiche attuali e quindi decidono di comprare subito e pagare in un secondo momento.

Tutto questo è veramente bellissimo e ha obiettivamente numerosi vantaggi.

Vantaggi per il cliente:

- i sistemi ci mettono pochissimo ad accettare i pagamenti dilazionati quindi l’acquisto avviene immediatamente senza alcuna approvazione da istituti finanziari;

- la divisione in rate è allettante e decisamente comoda;

- non ci sono interessi se il cliente rispetta le tempistiche di pagamento.

Vantaggi per il commerciante:

- il pagamento viene garantito da parte delle piattaforme BNPL e sulla vendita viene ovviamente applicata una piccola commissione;

- il pagamento viene garantito anche se il cliente dovesse essere insolvente;

- si potrebbero attrarre moltissimi nuovi clienti.

Ovviamente, ci potrebbero anche essere alcuni svantaggi:

- non è improbabile che un cliente possa sovrastimare la sua capacità di portare a termine i pagamenti mensili. Una ricerca ha reso noto come nei 26 paesi dell’OCSE, l’Italia sia al penultimo posto per l’educazione finanziaria .. di conseguenza non è improbabile che questa situazione accada;

- nel momento in cui un prodotto pagato in modo dilazionato dovesse risultare danneggiato o non arrivare mai a destinazione, allora si dovrebbe interagire con due attori e non più con il singolo rivenditore.

Verso il futuro dei pagamenti

Snellezza dei processi e semplicità delle procedure sono sicuramente uno dei punti di forza del Buy Now Pay Later. Quando a maggio siamo stati al Netcomm Forum (puoi ascoltare qui la nostra esperienza) abbiamo visto come nel panorama attuale e in quello futuro, il mondo dei digital payment sarà sempre più variegato e offrirà sempre nuovi ed interessanti servizi vantaggiosi sia per i merchant che per i clienti.

Condividi

Copia URL

Soluzioni in cloud su misura: eCommerce custom, software gestionali e piattaforme SaaS

Soluzioni